金融

40代男性 / 関東地方

税務署が突然自宅に...6年間無申告の悲劇

経 緯

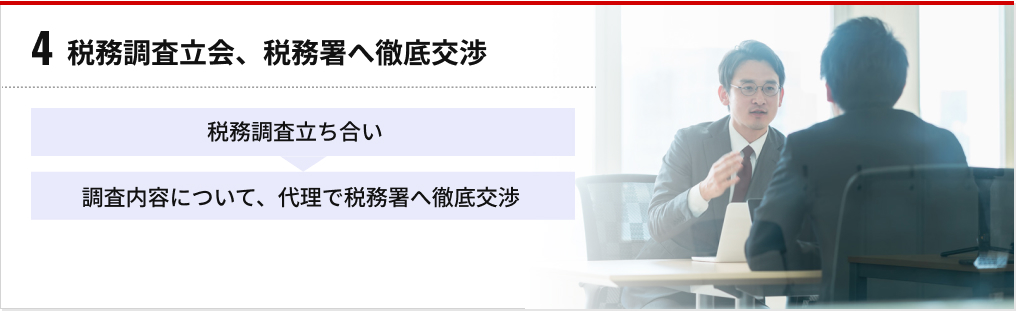

ある日、税務署の調査官が突然自宅に来て、税務調査が開始。

体調不良による入退院も重なり、調査対応もままならずに調査期間は長期化。

税務署側からは「3億円の課税になる可能性がある」と伝えられ、不安になり当事務所に相談が入った。

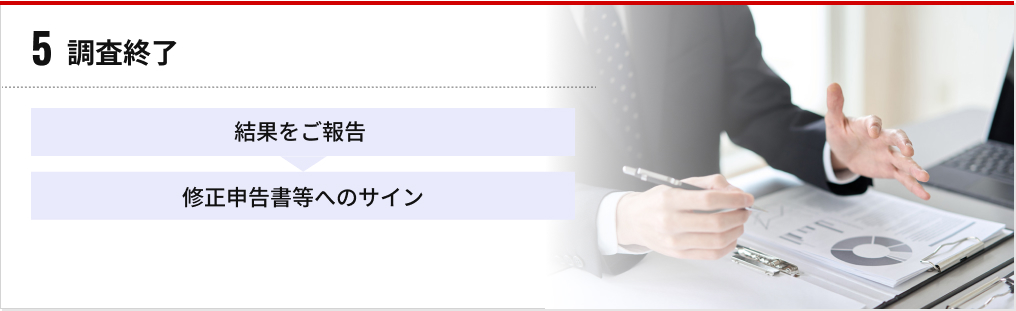

結 果

無申告期間が長く、売上の根拠も不明瞭な状況下だったが、

過去の契約書・領収書・取引先とのやり取りなどをもとに再構築を進め、

税務署との交渉では重加算税や推計売上の全面適用を避ける方針で進行。

税務署での最終調整の場にも同席し、最終的に約1.5億円での合意へと着地。